Moralność finansowa Polaków a długi

Aż 92 proc. Polaków uważa, że oddawanie długów jest zawsze obowiązkiem moralnym. Jednak z roku na rok wzrasta przyzwolenie dla nieetycznych zachowań na rynku finansowym, tj. oszukiwanie kredytodawców, czy unikanie spłaty zadłużenia. Jak zmienił się poziom moralności finansowej Polaków w ciągu ostatnich lat?

Na przestrzeni ostatnich lat poziom moralności finansowej sukcesywnie spada i jesteśmy coraz bardziej skłonni akceptować nieetyczne zachowania konsumentów na rynku finansowym - wynika z raportu „Moralność finansowa Polaków” przygotowanego przez Związek Przedsiębiorstw Finansowych we współpracy z BIG InfoMonitor, Ikano Bankiem i Ultimo.

Wprawdzie poziom akceptacji normy zobowiązującej do zwracania długów jest nieco wyższy niż przed rokiem, gdy około 90 proc. Polaków deklarowało, że oddawanie długów jest zawsze obowiązkiem moralnym, jednak w 2016 roku podobną opinię wyrażało 97% społeczeństwa.

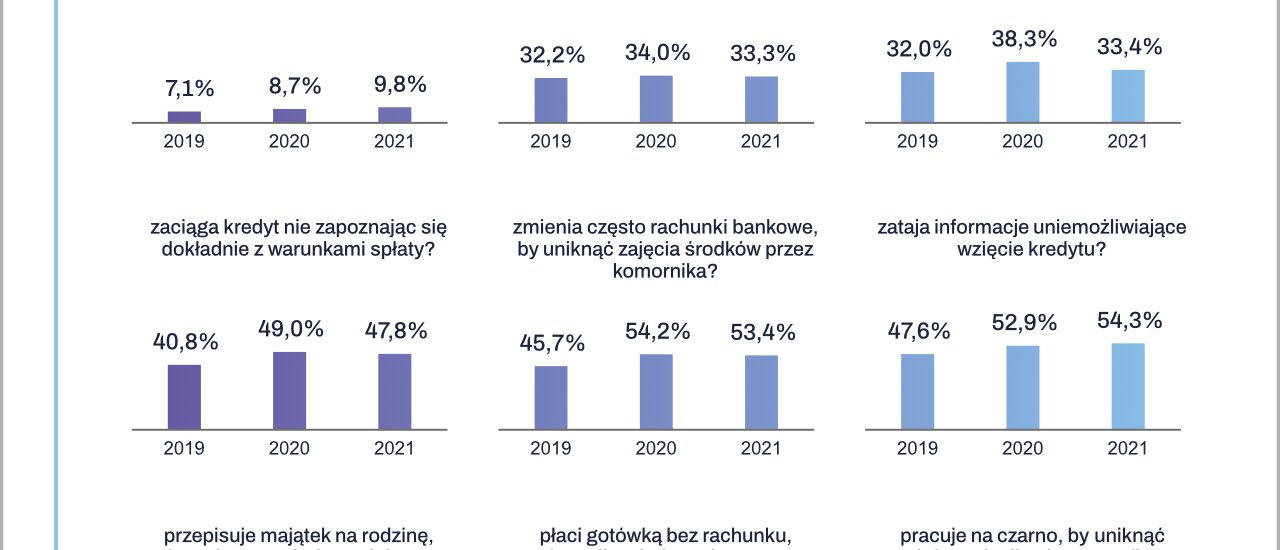

Wzrasta przyzwolenie dla pracy na czarno, aby uniknąć sciągania długów z pensji. W badaniu „Moralność finansowa Polaków” z 2019 roku taki pogląd wyrażało prawie 58 proc. Polaków podczas gdy obecnie ponad 63 proc. respondentów jest skłonnych usprawiedliwić takie postępowanie. Około 55 proc. badanych wyraża też akceptację dla przepisywania majątku na rodzinę, aby uciec przed wierzycielem. O 8 punktów proc. zwiększyło się także przyzwolenie dla częstej zmiany rachunków bankowych, żeby uniknąć zajęcia środków przez komornika. Obecnie usprawiedliwić takie zachowanie jest skłonnych ponad 53 proc. uczestników badania, a w 2019 roku odsetek ten wynosił niecałe 46 proc.

- Utrzymująca się wysoka akceptacja dla przepisywania majątku na rodzinę by uciec przed wierzycielami, pracy na czarno by uniknąć ściągania długów z pensji a także częstych zmian rachunków z obawy przed komornikiem ma swoje konsekwencje w dużej liczbie poszkodowanych wierzycieli. Pomóc może im rejestr dłużników BIG, dla którego w przeciwieństwie do komornika, nie ma znaczenia czy dłużnik ma pieniądze na koncie, czy nie, bo działa w nieco inny sposób. Rejestr sprawdzają banki i firmy, aby upewnić się, że ich klienci są rzetelnymi płatnikami. W chwili gdy dłużnikowi będzie zależało na wzięciu kredytu, sfinansowaniu biznesu, zakupie telefonu na raty, czy też załatwieniu wielu innych bieżących życiowych spraw wpis w rejestrze utrudni mu realizację planów – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Z raportu wynika też, że jesteśmy skłonni do coraz bardziej ryzykownych i nieetycznych zachowań przy zaciąganiu zobowiązań finansowych. W 2019 roku mniej niż połowa (48 proc.) badanych była gotowa szukać usprawiedliwienia dla zatajania informacji uniemożliwiających wzięcie kredytu. W czasie pandemii w 2020 roku odsetek ten wzrósł do 53 proc., a w tegorocznej edycji badania wynosi już ponad 54 proc. Wzrost ryzyka wyłudzeń produktów kredytowych potwierdza też badanie ZPF i EY pt. „Nadużycia na rynku finansowym” przeprowadzone w 2020 r. Blisko 70 proc. przedstawicieli instytucji finansowych wskazało na wysokie prawdopodobieństwo wystąpienia takiego nadużycia, a ponad połowa potwierdziła, że w okresie pandemii wyłudzenia produktów kredytowych oraz pożyczek wystąpiły częściej niż rok wcześniej. Rośnie także akceptacja społeczna dla zaciągania kredytów bez dokładnego zapoznania się z warunkami ich spłaty. Przed pandemią trzy piąte badanych uważało, że takiego zachowania nie można nigdy usprawiedliwiać. Obecnie myśli tak tylko nieco ponad połowa ankietowanych.

– Z przeprowadzonego badania jednoznacznie wynika, że rośnie przyzwolenie dla popełniania czynów niezgodnych z prawem w celu osiągnięcia korzyści finansowych, np. uzyskania kredytu. Z pewnością przeciwdziałanie takim praktykom jest obecnie jednym z wyzwań, z jakimi mierzą się banki. W Ikano Banku także wdrażamy odpowiednie procedury i zasady rozpatrywania wniosków kredytowych, a przez to jesteśmy w stanie wykryć próbę nadużycia już na wczesnym etapie. Dzięki temu nasze decyzje są bezpieczne dla nas jako instytucji finansującej zakupy na raty czy udzielającej kredytu gotówkowego. Zawsze też informujemy o naszych zasadach i warunkach kredytowania, które są przejrzyste i – mam taką nadzieję – zrozumiałe dla wszystkich – mówi Sylwester Pedowicz, Country Manager Ikano Banku w Polsce.

Raport pokazuje również, że nasze niemoralne działania chętnie tłumaczymy nadużyciami po stronie instytucji publicznych, instytucji finansowych, a także przepisami prawa. Ponad dwie trzecie badanych uważa, że za wysokie podatki i zbyt restrykcyjne podejście urzędów w zakresie ich egzekwowania mogą usprawiedliwiać płacenie gotówką bez rachunku, aby uniknąć odprowadzania VAT-u. Trudna sytuacja osoby popełniającej nadużycia to także częsty argument przywoływany jako wytłumaczenie nieetycznych zachowań konsumentów na rynku finansowym.

- Na co dzień pracujemy z Klientami, którzy borykają się trudnościami finansowymi. Zdajemy sobie sprawę, że wiele osób popada w kłopoty i zadłuża się, nie do końca ze swojej winy. Jednak zasadnicza większość naszych Klientów przyznaje, że ma długi i chce je spłacać. Chce wziąć odpowiedzialność za swoje zobowiązania i odzyskać spokój na co dzień. My staramy się pomóc im wychodzić z trudności finansowych. By nie musieli łamać prawa, uciekać się do nieetycznych zachowań, a małymi krokami rozwiązać swój problem – podkreśla Aneta Borycka, Prezes Ultimo S.A.

Badanie „Moralność finansowa Polaków 2021” zostało przeprowadzone w marcu 2021 roku przez firmę Biostat na zlecenie ZPF metodą CATI, na ogólnopolskiej, reprezentatywnej 1000-osobowej próbie Polaków w wieku powyżej 18 lat. To szósta edycja projektu badawczego zrealizowana w partnerstwie z BIG InfoMonitor, Ikano Bank i Ultimo.

***

Biuro Informacji Gospodarczej InfoMonitor (BIG InfoMonitor) prowadzi Rejestr Dłużników BIG. Działając w oparciu o Ustawę o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych przyjmuje, przechowuje i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. Oferuje również sektorowi bankowemu i przedsiębiorcom narzędzia do weryfikowania wiarygodności płatniczej klientów i kontrahentów oraz wspiera ich w odzyskiwaniu zaległych należności. BIG InfoMonitor jest spółką zależną sektora bankowego - poprzez Biuro Informacji Kredytowej – swojego głównego akcjonariusza.

Ikano Bank należy do założonej przez twórcę IKEA Grupy Ikano, która prowadzi działalność w Europie, Azji i Ameryce Środkowej. Proponowane przez Ikano Bank rozwiązania finansowe wyróżniają się prostotą i wygodą. Wynika to ze szwedzkich korzeni firmy oraz misji, jaką jest ułatwianie codziennego życia wielu ludzi, żeby mogli skupić się na tym, co naprawdę ważne. Polski oddział Ikano Banku od 2010 roku pomaga spełniać marzenia o funkcjonalnych i pięknych wnętrzach, umożliwiając zakupy na raty w sklepach IKEA. W swojej ofercie ma również Kartę Kredytową IKEA Family, kredyt na fotowoltaikę oraz kredyt gotówkowy na dowolny cel. Więcej na ikanobank.pl.

Ultimo jest jedną z czołowych firm zarządzających wierzytelnościami w Polsce. Specjalizuje się w zakupie wierzytelności konsumenckich, szczególnie sektora finansowego i pożyczkowego oraz w windykacji należności przeterminowanych. Od 2014 roku jesteśmy częścią międzynarodowej Grupy B2Holding - jednego z liderów na europejskim rynku zarządzania wierzytelnościami. Firma wdraża innowacyjne rozwiązania, działając zgodnie z najwyższymi standardami na rynku zarządzania wierzytelnościami. Osobom zadłużonym – firma oferuje możliwość ratalnej spłaty długów, obsługując ich zarówno poprzez telefon, jak i chat oraz internetowy portal obsługi zadłużenia. Dla Ultimo ważne są standardy działania i jakość obsługi osób zadłużonych oraz Partnerów biznesowych. Spółka dostarcza odpowiednie rozwiązania finansowe oraz transparentne i etyczne zasady współpracy, wpływa pozytywnie na rynek finansowy i gospodarkę, dba o przestrzeganie regulacji i dobrych praktyk branżowych.

- ZPF

- media@zpf.pl

- 609148937

- +48 58 302 92 05

- Związek Przedsiębiorstw Finansowych

- Długie Pobrzeże 30

- 80-888 Gdańsk